这家公司上半年获得投资收益18.6亿,但总经理说“我们只懂水泥”!

“举牌和减持同行股票都是战略布局上的考虑。”对于市场近期纷至沓来的“产业界股神”、“水泥界茅台”等惊叹,海螺水泥(600585)总经理吴斌淡然回应。

手握200多亿现金,身处重资产行业却仅有25%的资产负债率,远超同行的成本管控和强劲盈利能力,与工业机器人制造商埃夫特合作探索智能化,加之水泥窑协同处置固废处理的节能环保概念,以及上半年高位减持同行股权获得投资收益18.6亿所印证出的资本运作能力……其实,海螺水泥有很多“故事”可以讲。

但海螺水泥更愿意讨论的是:将水泥这种最为同质、传统的工业品做到极致的“工匠精神”和运营实力。

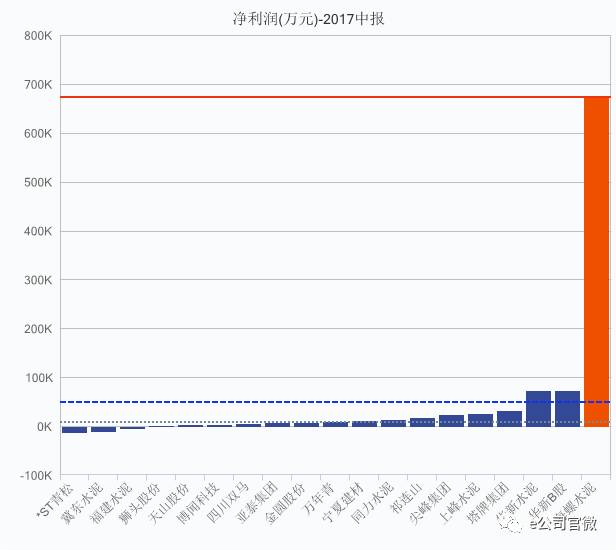

结合工信部发布的行业数据,海螺水泥上半年销量占国内水泥行业的12%,扣除非经常性损益后,利润赢得全行业总利润的近两成,几乎与其他所有水泥行业上市公司利润总和持平。

(海螺水泥总经理吴斌)

近日,吴斌在芜湖总部接受证券时报•e公司记者专访,详尽回应水泥行业发展和公司战略等方面的问题。他认为四季度国内水泥行业景气度将继续向上,并称海螺水泥后续仍将围绕水泥产业链深挖,在国内推行兼并重组,国外沿着一带一路继续布局,争取“十三五”末国内并购增加产能5000万吨,海外新建产能5000万吨。

“南强北弱”受益供给侧改革

“水泥产能过剩矛盾尚未根本解决,但今年供给侧结构性改革实施力度超过预期”,吴斌表示,需求端总体没有出现大增长,但随着政府错峰生产、阶梯电价、严格环保安全等政策的供给侧改革推进,加之龙头企业带头响应,水泥行业供给端产量收缩的情况较好。

以海螺为例,去年公司主动关闭了位于江苏、陕西的两条产能指标相对落后的2500吨产线,此前已获批的产能也不再新建,并通过技术改造等持续优化现有产能。

(19家水泥上市公司净利润(万元)-2017中报)

海螺等行业龙头是这轮供给侧改革的践行者,也是水泥涨价的受益方。此前的半年报显示,海螺水泥上半年销售水泥和熟料合计1.34亿吨,同比增长4.6%;营业收入319.08亿元,增长33%,盈利翻倍达到67.17亿元。

国泰君安等多家券商的研报称,由于水泥的重资产特征和停产停窑的博弈,不同企业间的盈利能力分化尤其明显,行业呈“南强北弱”的特性。核心布局位于东部、南部的海螺水泥被市场认为是本轮水泥涨价中改善边际效益最大的公司。

吴斌对此并未否认。海螺水泥此前依托沿江“T型战略”发展,多年来重点布局了安徽、江苏、浙江、上海等地区,正是今年“价量齐升”势头最猛的区域市场。最新数据显示,华东核心地区熟料价格已创360元/吨的历史新高,成本提升无疑将推高水泥价格。

海螺水泥将在10月27日收市披露前三季度业绩。此前券商市场调研显示,三季度全国水泥均价突破二季度高点,景气度持续提升。分区域看,10月起北方多省旺季停产限产,但低温因素也导致多地施工停滞。周边华东、中部区域水泥顺势“北上”,加之本区域产能状况和需求相对较好,南方地区水泥市场继续价量齐升。

吴斌表示,从目前的情况看,国家的房地产调控对水泥需求端影响不大,今年全行业效益可能有望重回1000亿元左右,逼近2011年全行业盈利1020亿元的历史最高位。

欲整合获得5000万吨国内产能

落实供给侧结构性改革的另一个重头戏在于并购重组。通过股权收购等方式与其他企业合作,输出海螺经营管理模式,升级改造产线,优化工艺和技术,海螺式并购一直是水泥行业存量产能优化调整的范例。

“随着行业回暖,部分中小水泥企业经营形势好转,确实出现了收购意向达成后对方反悔的情况”。吴斌说,近期并购难度有所增加,但市场机会仍然存在。今年海螺水泥资本支出计划70亿元,目前考察和跟踪的并购国内项目超过20个。

虽手握重金,海螺选择并购标的时却一向谨慎。标的公司需满足四大标准:

一是要有配套矿山资源;

二是项目的关键性批文权证要健全;

三是生产线完备,改造后能达到海螺的标准;

此外,是所在区域要有基本的需求支撑,或是可以补充和完善公司现有市场。

比如说海螺水泥上月对陕西凤凰建材的并购。完成后,海螺在陕西省的水泥产能将扩充至与第二名的水泥企业不相上下,较当地头名尧柏水泥仅差300万吨。2016年上半年,海螺水泥还曾与西部水泥计划跨境换股,加码陕西市场布局,换股计划虽遗憾终止,但目前海螺仍是西部水泥持股21.16%的第二大股东。

“如果两到三家水泥企业在当地产能市场占有率能达到60%以上或更高,不论由谁来收购,都有利于当地水泥市场的健康发展。”吴斌认为,在龙头企业兼并重组的大形势下,到2020年,行业能够实现前10家大企业集团的全国熟料产能集中度达到70%,水泥产能集中度达到60%的目标。

截至去年底,国内前10大水泥企业熟料产业集中度57%,水泥产业集中度为41%。目前海螺水泥3.3亿吨的产能仅次于即将合并中材股份的中建材(5.2亿吨),位居世界第三。

海螺水泥还将持续扩充产能。整个十三五期间,海螺水泥计划通过并购在国内增加5000万吨水泥产能,海外沿着“一带一路”新建5000万吨产能。截至目前,海螺在印尼、缅甸、柬埔寨、老挝、俄罗斯等五个国家注册设立15家公司,累计完成投资超过81亿元,是目前中国水泥行业中拥有海外产能最多的企业,更定义了缅甸等国家的水泥产线建设标准。

鲜为人知的是,海螺水泥近期还在非洲及中亚等“一带一路”沿线国家新设办公室,作为布局当地市场的桥头堡。此前海螺水泥还曾参与竞购拉法基的部分海外资产,但遗憾失之交臂。

近期标准普尔上调海螺水泥长期企业信用评级至“A”,海螺水泥成为国际上唯一被全球三大著名评级机构评定为最高企业信用评级的水泥企业。在海螺看来,这种认可也有助于公司积极布局海外。

“我们只懂水泥”

“海螺有150多条生产线,全球有四万六千名员工,我们在每一个生产管理现场都按照同样理念去做一件事情,经年累月的优化和改进。这些解决问题的专有技术,优秀的售后服务,就是我们海螺的工匠精神”。吴斌一席话,解释了令标普上调评级的业绩从何而来。

行业亏损时,海螺能赚钱,如今行业景气度提升,海螺风采尤胜。今年6月的数据显示,在供给侧改革的持续背景下,海螺水泥二季度均价236元/吨,吨毛利突破80元,扣非后吨净利达48元,远高同行水平。二季度公司产能利用率依然保持93%以上,每吨水泥的三费平均仅20.6元,创历史新低。

即便如此,吴斌认为,成本和费用还有下降空间。比如说,电力和煤炭占据水泥的65%-70%成本,但上半年海螺水泥通过多途径节能减排,公司主要经济技术指标进一步改善,吨实物煤耗下降1.92公斤,吨熟料综合电耗下降1.21度,实施辊压机技改后的生产线吨粉磨工序电耗下降5度以上。此外,公司利用全椒海螺开展水泥智能工厂建设试点,在芜湖海螺水泥窑协同处置固废处理,探索通过能源综合利用和信息化生产等进一步减少管理费用。同时,低负债和充沛的现金流也会进一步降低海螺的财务费用。

(海螺水泥 2002年以来分红14次 ,累计分红逾163亿元)

到去年为止,海螺水泥的分红总额已经超过了直接融资总额。值得一提的是,海螺水泥1997年和2008年通过香港和A股市场进行股权融资,两次都发生在全球性经济危机爆发的前夕,至今仍堪称资本运作的经典。

海螺有太多“故事”可说。但吴斌笑言,“我们只懂水泥”。公司对跨界和炒作没有兴趣,后续转型发展仍是聚焦水泥产业链提升。公司认为,目前海螺已经进入了发展的成熟阶段,但“只要还有改进的空间和能力,我们就会通过提升业绩和持续分红来回报投资者”。

在海螺看来,此前投资青松建化(\*ST青松)、巢东股份(现新力金融)和冀东水泥等同行股权,也只是与公司战略布局暗合的“积极股东战略”,并非“炒股”。海螺对新力金融的持有时间至今已经超过11年,对冀东水泥、*ST青松的持有期限分别在9年、5年以上。结合金隅股份并购冀东,巢东股份转型金融,*ST青松严重亏损的情况,海螺择时退出也颇为合理。

吴斌表示,未来不排除继续参与投资合适的同行上市公司。在其他产业投资项目上,今年上半年毛利率同比大幅上升至53.92%的砂石骨料产业会是海螺的拓展重点,此外,海螺也开始采取与地方国资运营公司共同投资的方式,稳妥探索下游混凝土行业,在遵义、广元、巴中等区域签约了多个商业混凝土项目。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 海螺水泥:行业地位继续提升

- 【股市縱橫】海螺水泥受惠需求價升

- “心狠手辣”的海螺水泥(00914) …

- 海螺集团全面布局 加快全球发展

- 屡破预期下的历史新高:海螺水泥用…

- 股市分析:海螺水泥大剖析!

- 图解年报:海螺水泥2017年净利润159…

- 海螺水泥大剖析

- 海螺水泥盈喜超预期 开挂后的水泥…

- 海螺水泥(00914)的估值和买点在哪?

- 海螺水泥财务解析

- 无股可炒 手持巨额现金的海螺水泥…

- 海螺水泥17年三季报--营收净利创新…

- 海螺水泥 二十载缔造传奇 新起点再…

- 海螺是怎样做大做强的——安徽海螺…

- 海螺水泥自主创新走出世界模式

- 继往开来 不断超越 勇攀全球水泥行…

- 这家公司上半年获得投资收益18.6亿…

- “股神”海螺水泥真身:专注水泥主…

- 海螺集团深植绿色理念推进转型升级

- 海螺水泥——价格普涨+强力政策推…

- 安徽海螺:因时而动,跑出转型升级…

- “海螺水泥式”炒股值得肯定

- 海螺水泥净利润同比大幅度上涨

- 业绩会直击:海螺水泥上半年业绩亮…

- 海螺水泥“股神”现真身 中报股票…

- 海螺水泥股神级投资半年赚18.6亿 …

- 股神来了!海螺水泥上半年“炒股”…

- 新浪窝轮观点:海螺水泥强于大市 …

- 世界水泥看中国 中国水泥看海螺(00…