2010年11~12月国内水泥价格行情综述

导语:2010年国内水泥市场价格走势呈现两阶段:上半年走势平淡无奇,只见需求量增长,不见价格波动;下半年受限电减产、原材料成本上升、需求旺盛等内外多种因素影响,走出了波澜壮阔的行情。

全国情况

全国情况

根据数字水泥网统计,2010年全国水泥价格创下六年以来历史新高,平均价格为380元/吨(P.O42.5散装为例,下同),同比2009年上涨3.79%,高出2006年最低价格100元/吨。

从月度走势情况看,上半年水泥价格走势平淡无奇,1~6月月度平均价格均在365元/吨左右;进入下半年受限电减产、原材料成本上升、需求旺盛等内外多种因素影响,走出了波澜壮阔的行情,12月水泥价格成为全年最高峰,均价达到436.33元/吨。

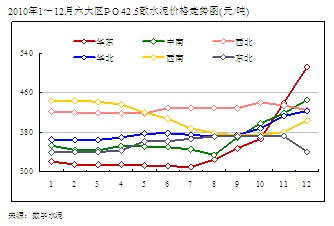

六大区情况

六大区情况

从六大区价格走势看,11~12月除东北和西北因淡季冬储价格有所回落外,其他华东、中南、华北、西南地区价格均呈上扬态势。其中,华东和中南两地区价格走势最为强劲。据数字水泥网统计,11、12月华东地区平均水泥价格分别为440元/吨、511元/吨,不仅价格出奇的高,很多地区还因限电减产、需求旺盛而出现“水泥荒”;中南地区由于限电情况弱于华东地区,并且广东亚运会的召开使需求暂时回落,因此,水泥价格低于华东地区排在第二位,11、12月平均价格分别为418元/吨、445元/吨。

东北地区成为全国水泥价格最低的区域,12月平均价格为340元/吨,也是目前全国唯一低于400元/吨的地区。2010年东北地区水泥价格走势疲弱主要有两个方面原因:一是由于多数重点工程项目在8月份基本完工,而新的开工项目因资金等各种原因未能及时启动,致使水泥价格在施工旺季未能如预期上调。二是由于大批新型干法生产线集中投产后,一段时间内部分企业为争市场份额而压低价格,造成市场进入低迷期。

各省市情况

各省市情况

10月份以前,全国还仅有少数省市水泥价格接近400元/吨,间隔两个月后再看全国各地水泥价格,没有超过400元/吨的则是少数,截止12月20日,数字水泥所跟踪的31省主要城市中,水泥价格低于400元/吨的主要省份是东北的辽、吉、黑和西南的云、贵、川、渝。

从各省市情况看,受限电减产、需求旺季以及原材料成本上涨等因素影响,12月份水泥价格同比去年涨幅最大的是南京,为96.43%;其次是上海、合肥和杭州,同比涨幅分别为84.62%、62.5%和61.29%。

12月份同比去年下降幅度较大的是贵阳市,跌幅为33.33%;其次是长春市和西安市,同比分别下降13.89%和10%。根据调查情况显示,贵州地区价格出现大幅度回落,主要是由于下半年新增产能释放较多,特别是一些新进入的企业,在初期抢占市场份额时,多数采取低价方式,而本地企业为了不丢失客户自然参与降价竞争。

长春市场价格是冬储价格,较去年同期相比低50元/吨。导致今年冬储价格过低的原因有两方面:一是由于2010年水泥需求因工程量减少而有所下降,水泥价格也因此没有如期上调,导致进入冬储期水泥价格偏低;二是由于去年冬储的经销商在今年所赚利润有限,另外在房地产调控大背景下,对明年的市场普遍不看好,因此对于今年冬储并不十分极积。

后市展望

2010年11~12月水泥价格必在历史上留下浓重的一笔,影响因素无论是内在外在都是不可或缺的。对于2011年1季度,内外因素全部消失情况下,目前过高的水泥价格那时也必然会出现回落,特别是华东地区限电结束、又是需求淡季,保持500~600元/吨是不太可能的,鉴于综合成本的上升和企业集中度的提高,初步估计明年1季度华东地区水泥价格将会回落20%~30%。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 原创|长三角水泥价格第二轮上调

- 1月,长三角水泥价格迎来普降!熟…

- 国庆后,需求回暖,多地水泥价格继…

- 旺季需求快速恢复,水泥价格持续回升

- 河南地区水泥需求恢复强劲 价格稳…

- 水泥价格季节性回落,受益于停产、…

- 水泥价格震荡下行,部分地区高位稳定

- 需求淡季仍有部分地区水泥价格上调

- 【周评】水泥市场步入淡季,价格回…

- 周评:水泥需求表现良好,价格维持…

- 地产投资超预期 水泥等建材开启春…

- [原创]湖北水泥价格涨不停

- [原创]浙江杭绍水泥价格跟随上调

- [原创]水泥价格涨100元/吨,能落实…

- 甘肃水泥价格再次飙升 后市将趋稳

- 甘肃水泥价格受煤价成本上涨影响再…

- 长三角地区水泥价格迎来第三轮上涨

- 福建:上半年水泥需求逆市增长 发展…

- 【原创】湖北水泥价格持续下行 盈…

- 【原创】浅谈2015年广东省水泥市场…

- 上周全国水泥市场价格环比回落0.95%

- 数字水泥李筱:华北市场还未大规模…

- 利森大幅下调水泥价格拉开四川降价…

- 湖南常德曾经水泥价格洼地变成了高地

- 从不足到过剩 陕西水泥价格回落

- 2010年11~12月国内水泥价格行情综述

- 数字水泥:空库、欠货促使华东水泥…

- 数字水泥:产能直线上升 陕西水泥…

- 河南水泥价格暴涨有因

- 广东水泥:向好趋势难以撼动