2014年1~4月份水泥行业经济运行情况

1~4月,水泥产业实现销售收入2,782亿元,同比增长8.58%,快于4.34%的产量增速。从六大区来看,东北、中南收入同比增长涨幅最高,均呈两位数增长。而华北是唯一下降地区,为-5.13%,华北地区依旧是需求低迷,价格低位。

2.利润总额: 保持快速增长,但增速环比一季度明显放缓

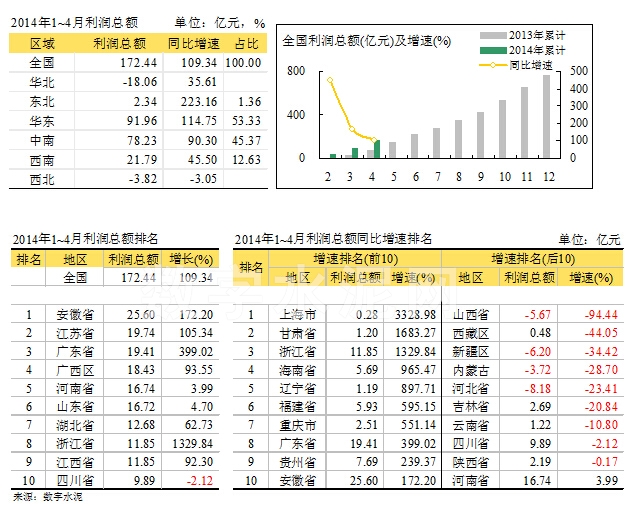

1~4月份,全行业实现利润总额达172.44亿元,同比大幅上涨109%。华东和中南利润贡献最大,其中,安徽省利润总额位列全行业第一,达25.6亿元,同比增长172%;江苏省位居中第二位,利润总额接近20亿元。相反,西北、华北表现差,全行业亏损。河北、新疆、山西、内蒙等9个省全行业严重亏损。整体延续了去年的南好北差的局面。

五、水泥价格: 呈同比增长,环比下降趋势

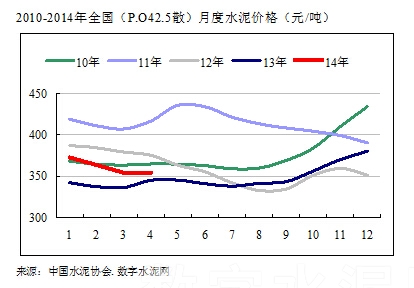

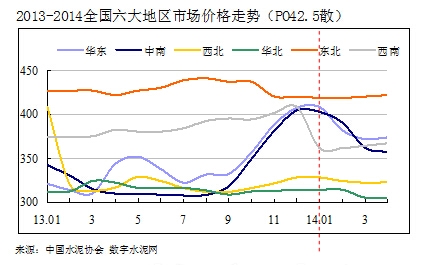

前4个月我国31个省会城市的PO42.5全国平均水泥价格361元/吨,同比去年高出21元。但环比来看,1-4月份价格呈现逐月下降的趋势,其中,4月份的价格比1月份下降了18元。

从区域来看,前四个月,东北平均价格以420元/吨最高,华北最低仅为310元/吨。从前四个月走势来看,除了西南地区呈现逐月略有上升外,其余地区均呈现逐月弱势向下的趋势。需求不足和雨水过多因素是价格向下的主要原因。从4月份的价格表现,可以显现出二季度表现出价格旺季不旺的走势,在当前价位处于较高位,且需求形势较为严峻的阶段,价格大幅上扬难度大,价格是否能走出去年的上扬走势,重点关注9月份的需求是否能够放量。

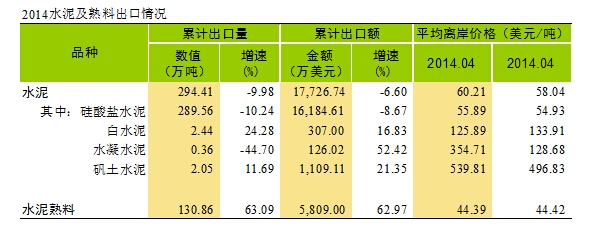

六、进出口:水泥出口下降,熟料出口上升

水泥出口量延续去年走势,总体出口量略有增长4.4%,其中,水泥出口294万吨,同比下降10%,熟料130万吨,同比增长63%。熟料出口上升主要是肯尼亚和巴西的需求上升较快。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

- 暂无资料

热门排行

- 海螺集团高登榜拜会老挝国会主席巴妮

- 增速转正!1-10月全国水泥产量19.2…

- 阎晓峰:坚持目标导向谱写行业安全…

- 水泥需求温和提升 价格持续上行

- 孔祥忠:先进的行业文化也是生产力

- 亚泥吴中立:关于水泥行业健康发展…

- 高登榜:把握三大机遇,做好三件事…

- 金隅集团姜长禄:合作共赢稳效益,…

- 孔祥忠:关于水泥环保科技创新的五…

- 独家专访|张安平:台泥不会退出大…

- 山东水泥行业高质量发展峰会在山东…

- 孔祥忠:水泥行业的过剩产能、过载…

- 蒋明麟谈两个“常态化”背景下建材…

- 台泥、海螺合资于广西贵港设立新材…

- 曾劲出任北京金隅集团党委书记 并…

- 快讯:华东长三角水泥价格开始提前…

- 工信部:2020上半年水泥行业利润76…

- 2019年水泥行业结构调整报告

- 孔祥忠:水泥行业要为生态文明建设…

- 需求加快回暖,5月份全国水泥产量2…

- 孔祥忠:创新是永恒的话题

- 重磅!广西发文:暂停水泥行业产能…

- 中国水泥协会召开推动水泥行业有序…

- 孔祥忠:按高质量发展要求做好水泥…

- 2020年水泥开局:路虽艰,行则必达

- 高登榜等四人当选安徽省人大常委会…

- 孔祥忠:以梦为马 不忘初心使命,…

- 中国水泥协会发布2019年中国水泥行…

- 重磅!青海省明年1月31日起全面取…

- 孔祥忠:引导水泥制造业高质量发展…