水泥行业区域专题(华北站)—区域展望

摘要:受水泥量价齐跌影响,华北区域水泥行业已经连续三年处于亏损状态,2015年1~10月累计亏损总额达32亿元,是唯一出现亏损的区域,且亏损持续加剧。

区域内竞合关系预计短期内难改善

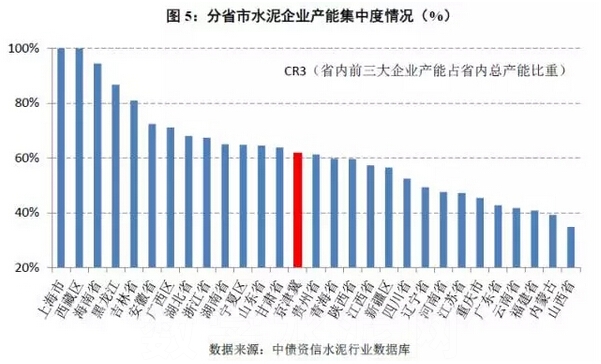

京津冀地区水泥产能集中度不高(截至2015年6月末CR3为61.87%),且区域内配备全能产线的小企业数量多,竞争秩序较差。一方面,各企业战略差异较大,在保市场份额与保价格方面难以达成有效共识,小企业数量多更进一步加大自律难度;另一方面,不同于南方区域已有较长的自律历史,京津冀地区自律时间短,协同限产在该区域难以奏效,水泥价格持续低迷。结合我们之前的调研情况,2016年京津冀地区两家主导企业均希望继续发挥产能优势,以价换量,巩固市场份额,预计短期内区域竞合关系难有改善。

4、 小结

中债资信认为,一方面,随着京津冀一体化战略的逐步落地,京津冀地区基建投资有望保持较高增速,但房地产行业低迷态势预计短期内难以扭转;考虑到基建的增长提振或仅能对冲部分房地产低迷导致的需求下降,我们对京津冀地区水泥需求短期内持谨慎态度。另一方面,淘汰落后产能对供给侧改善有限,2016年环保、政策推动有望加速区域产能出清,但实际出清可能需要较长时间。结合区域内主导企业的价格策略判断,竞合关系预计亦暂难改善,短期内京津冀地区水泥价格难以有效回升。

三、山西省景气度展望

1、 运行回顾

需求降幅位居全国前列,价格持续下跌,行业亏损严重

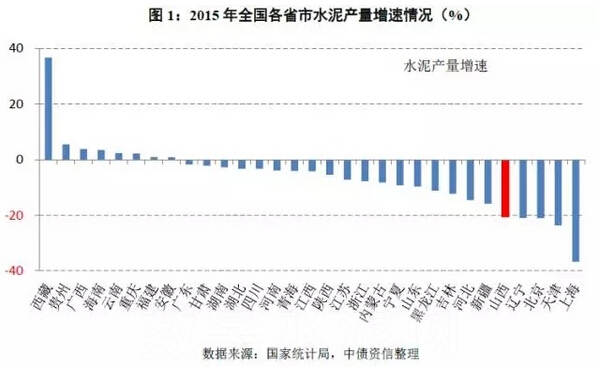

近年随着煤炭价格的大幅下跌,煤炭资源大省山西省的经济增速大幅下滑,2015年以3.1%的GDP增速位列全国倒数第二,房地产开发投资及基础设施建设投资增速持续放缓;受此影响,全省水泥需求低迷,水泥产量持续负增长,2015年累计水泥产量0.36亿吨,同比下滑20.58%,降幅居全国31个省市前五。受需求大幅下滑的影响,区域水泥价格持续下跌(截至2015年12月末,山西省P.O42.5水泥均价190元/吨,位列全国倒数第二),行业亏损严重(1~10月全省水泥行业累计亏损超过10亿元,系全国亏损最为严重的省份)。

2、 需求展望

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。