水泥行业区域专题(华北站)—区域展望

摘要:受水泥量价齐跌影响,华北区域水泥行业已经连续三年处于亏损状态,2015年1~10月累计亏损总额达32亿元,是唯一出现亏损的区域,且亏损持续加剧。

低迷的煤炭价格和以煤炭经济为支柱的产业结构将在短期内制约房地产投资和基建投资改善,山西省水泥需求短期将延续下滑的趋势

山西省产业结构以煤炭及相关行业的第二产业为主,近年煤炭行业低迷对其经济冲击较大,目前山西省正在加快谋求经济结构转型,但由于替代产业仍需培育,短期内仍将制约省内投资情况。

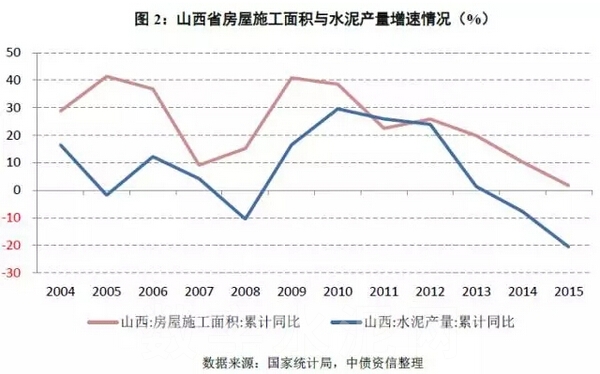

房地产投资方面,虽然山西省全年累计投资增速为6.50%,高于全国平均水平,但2015年以来房地产开发投资增速持续下滑,并且从库存、销售、新开工等先行指标来看,全年商品房销售面积累计同比微增1.03%,库存压力仍很大(以太原市为例,根据克尔瑞测算,太原住宅库存去化周期超过18个月,如果170个城中村改造项目大批上市,现房库存去化周期将高达36个月),2015年下半年以来房屋新开工面积持续下滑,全年累计降幅达4.81%。受此影响,同期房屋施工面积增速亦呈下行趋势;考虑到2016年山西房地产行业仍将以“去库存”为主,预计房屋施工面积仍将延续前期下滑的态势,对水泥需求形成拖累。

基建投资方面,虽然2015年末山西省经济工作会议中提出“坚持稳定经济增长,充分发挥好有效投资的关键作用,……围绕基础设施、新农村建设等加大投资,推动一批新项目、好项目、大项目开工建设”,利好省内基础设施建设;但考虑到经济增长疲软带来政府财力下降(2015年山西省实现财政收入1,642.20亿元,同比下滑9.80%,降幅仅次于黑龙江省,是全国唯二增速为负的省份之一),2016年基建项目实际投资落地情况或低于预期,预计山西省水泥需求短期仍将延续下滑的趋势。

3、 供给展望

未来新增产能投放压力较大,产能出清的政策力度及执行力度仍不乐观

从新增产能来看,2015年山西省虽无新增产能,但仍有较大规模在建产能未投产释放(根据工信部2015年11月18日公示的部分拟认定在建项目和拟公告建成项目名单,山西省尚有4条在建熟料产线,合计熟料产能约543万吨/年),未来新增产能投放压力较大。

从产能出清来看,一方面,“十二五”期间山西省淘汰水泥产能不足2,000万吨,低于3,000万吨的原定计划,淘汰落后产能力度不足。另一方面,虽然山西省水泥工业“十二五”发展规划中指出,“十二五”后三年要逐步淘汰日产2,000吨以下新型干法水泥生产设施,但目前省内2,000T/D以下的产线数量占比仍超过40%;根据中债资信测算,2015年山西省熟料产量0.22亿吨,而全省熟料产能超过6,700万吨,产能利用率不足35%,要达到75%左右的产能利用率,需淘汰一半以上的新型干法线(约为省内目前全部4,000T/D以下产线的合计产能),淘汰任务艰巨。尽管去产能已列入2016年山西省“三去一降一补”五项重点任务之一,但从涉及领域来看,2016年山西省去产能将着力于煤炭、焦炭、冶金等特困行业,而化解水泥行业产能过剩的政策力度及执行力度预计仍不乐观。

4、 竞合关系展望

区域竞合关系仍将维持较差水平,水泥价格或继续低位徘徊

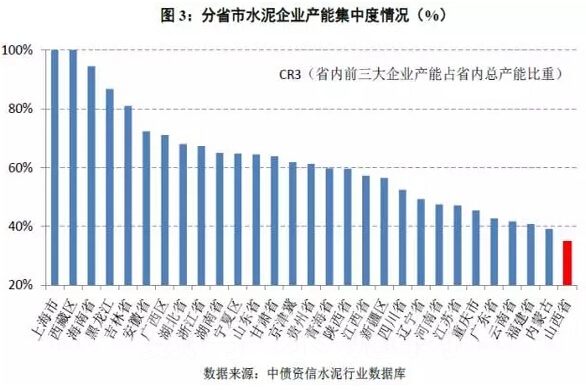

山西省是全国水泥产能集中度最低的省份(截至2015年6月末全省熟料产能CR3仅为34.16%),区域中小企业众多,且尚未形成具有明显优势的龙头企业,竞争秩序较差;考虑到区域产能占比最大的山东山水深陷控制权之争,无力主导市场,而产能占比第二的冀东水泥希望继续发挥产能优势,或将采取“以价换量”的价格策略,预计2016年区域竞合关系仍将维持较差水平。在供需关系进一步弱化的背景下,较差的竞争秩序将对区域价格走势带来压力,预计短期内山西省水泥价格仍将低位徘徊。

四、内蒙古景气度展望

1、需求展望

中期看基建投资有望对区域水泥需求形成一定拉动,但短期内难以对冲房地产投资低迷带来的需求下滑

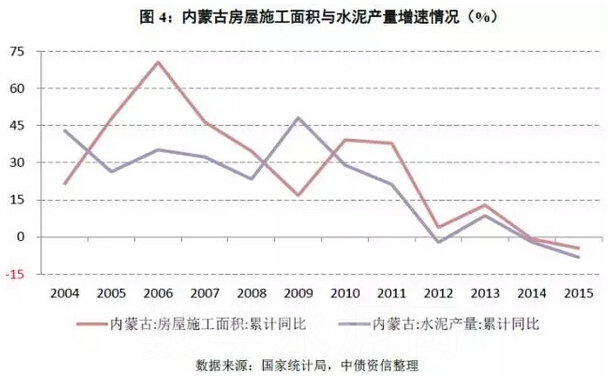

与山西省类似,内蒙古经济受煤炭行业低迷影响亦较为显著,全年固定资产投资增速接近于0,特别是房地产开发投资大幅下滑,导致水泥需求萎缩(2015年内蒙古水泥累计产量0.58亿吨,同比下降8.22%)。2015年末全区经济工作会议提出,2016年内蒙古将着重化解过剩产能、消化房地产库存,预计投资端对水泥需求拉动仍有限。

房地产投资方面,由于前期房地产投资过于激进,去库存压力及民间高息借贷导致房企资金链高度紧张,加之受销售低迷传导影响,近年内蒙古房屋新开工面积呈现较为明显的下滑趋势,2015年二季度以来施工面积亦持续负增长。在当前去化压力较大的背景下,预计2016年全区房地产投资规模将继续收缩。

基建投资方面,内蒙古基础设施建设相对落后,近年铁路、道路、水利等基建投资保持较高增速,对水泥需求有一定的托底作用。随着内蒙古被国家纳入“丝绸之路经济带”建设范围,中期来看省内基建投资规模有望进一步提高,可对区域水泥需求形成一定拉动,但短期内仍难以对冲房地产投资低迷带来的需求下滑。

2、供给展望

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。