分解2011水泥市场价格

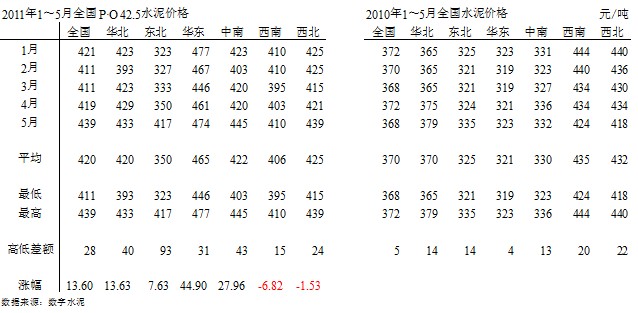

2011年1~5月(下同)全国P•O 42.5水泥市场价格420元/吨,较2010年上涨50元/吨,涨幅13.60%,涨幅最高的是华东地区,涨幅44.90%;西南、西北较去年都呈下跌状态。西南、西北下跌的动力分别来自贵州和陕西,水泥价格在300元/吨左右,全国最低价格;从大区来看,东北是全国水泥价格最低的地区,350元/吨。

华东市场

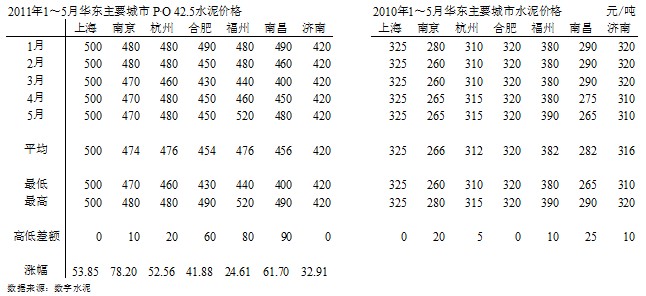

华东地区去年水泥价格全国最低,320元/吨,较全国低50元/吨;2011年465元/吨,全国最高,高出全国45元/吨,两者之差95元/吨。笔者曾经形容华东水泥市场的价格,全国经济最发达地区、房价最高地区、煤价最高地区、水泥价格最低地区,其主要原因是市场高峰期过后,留存的过剩产能无法释放,造成业内低价跑量,结果谁也没有跑掉,却把应得的利润丢掉。通过5年焦灼的市场煎熬,企业成长了,市场观念发生了变化,华东地区在技术结构调整走在了行业的前面,在市场向有序发展中为行业带来了有益的启示。华东水泥市场高速发展经历了大起大落的10年,培育出海螺、中国建材等优秀的中国水泥企业,引领了行业的进步,突显了其在行业发展的历史地位。

华东地区同比涨幅最高的是南京、南昌、上海,福州价格最高,但价差在80元/吨;上海次之,但走势稳定、500元/吨;南昌、合肥波动较大,分别为90、69元/吨;山东价格最低、420元/吨。华东地区主要城市价格都在400元/吨以上,保证了其在全国价格领先的位置。

西南、西北地区

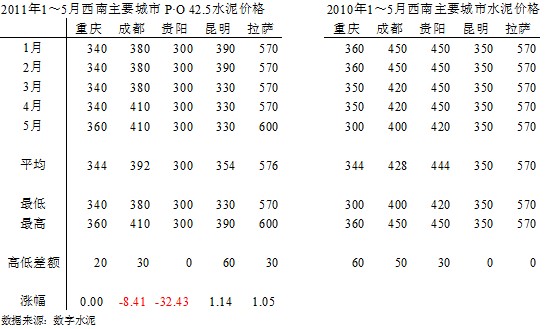

西南、西北市场价格回调,说明水泥市场价格的高低取决于市场的供需关系,西南、西北的高需求,必然会带来高投资,高投资引发高供给,改变了原有的供需关系,陕西和贵州前两年在全国都属高价区,但新投放的产能过于超速、集中投放,引发价格大落。产能过剩是高速发展市场必然的产物,业内对此已形成共识,华东已为化解这一市场顽症开了一记良药,市场整合、减量发展、提升产业结构是未来市场走向成熟的方向。

笔者此前撰文,西南,最不看好但最有机会的市场,对现状及未来都提出了观点,其动力来自大企业。我国的一线企业海螺、中国建材、华新、冀东均有布点;拉法基更是先知先觉走在了前面,亚东紧随其后,台泥通过收购昌兴一脚踏进了西南,开辟了第二市场,已遍布重庆、四川、贵州、云南;进入行业的黑马华润并没有为大举进入福建、山西而歇脚,近期公示进入云贵,可见西南已成了“香饽饽”。

西南地区贵阳、成都领跌,贵阳较去年下跌32.43%,全省最大城市,价格也是最低,300元/吨;拉萨由于区位独立,价格最高;成都在4月价格回头,再上410元/吨;昆明落差达到60元/吨,呈回落趋势,由390元/吨下跌倒330元/吨;重庆在5月上调20元/吨,得利于重庆建设大发展。

西北市场,新疆、陕西鲜明对比,新疆高速发展的市场,使供给连连告急,去年同期已在高位500元/吨,今年再度摸高冲破600元/吨,新疆的新线建线速度也是突飞猛进,但远水解不了近渴,明年再看市场的变化吧,今年的市场是好定了。陕西价格的迅速滑落也是看的到的,2010年新投12条线,新增产能1,300万吨,在建10条线,产能1,200万吨,而且新增产能主要集中在关中地区,陕北、陕南市场要好于关中。

西北地区价格下跌的”罪魂祸首”是西安,较去年下跌14.06%,紧随贵阳其后,全国第二价格洼地,落差50元/吨,是下探走势;乌鲁木齐,价格已和拉萨并驾齐驱,5月份冲高600元/吨,新疆北疆大发展,南疆建设加快,市场上扬,导致水泥供不应求,目前新线的建设如火如荼,在全国领先;兰州、西宁与去年基本持平;银川较去年下跌1.99%,但在5月回调至410元/吨。

东北市场

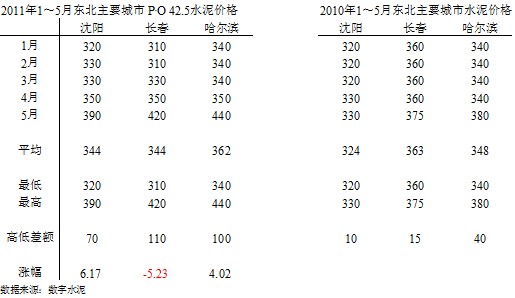

东北市场是全国大区最低的价格,平均350元/吨,可以说没有跟上市场形势,掉在了后面,但我们看到5月水泥价格大幅上调至417元/吨,东北由于气候原因市场启动要迟于内地。供需关系的改善取决于经济建设的大环境,但季节的变化也是价格波动的重要原因。

随着市场的启动,在5月价格都有明显的上调,辽宁去年饱受价格困扰,在低价中恶性竞争,今年形势有所改善,长春、哈尔滨已突破400元/吨,沈阳也逼近400元/吨,就在一层纸。

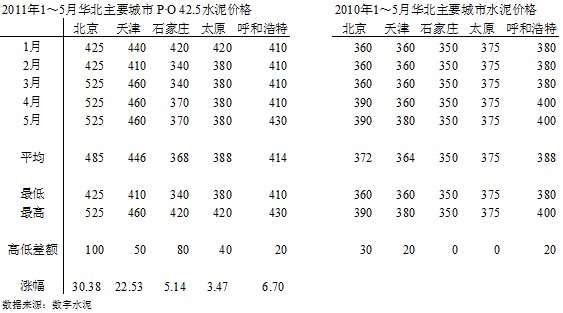

华北市场

华北地区今年价格走的很稳。北京特例,目前较年初上调100元/吨,天津、河北、内蒙古也有小幅上调,山西由于新投压力大,不升反降,但幅度不大,但价格已低于400元/吨。

北京价格最高,5月份525元/吨,其次天津,石家庄最低。

但市场反映,目前周边有低价水泥进入北京市场,差价在100元/吨以上;天津6月在临港将有百万吨中转库投产,7月天瑞400万吨粉磨站也将启动,可以说好的市场就会带来机会,北京、天津虽然目前价格可以,但后期有压力;山西新增产能过快,产量发挥的也快,今年产量较去年增长45%,市场的供给压力加大;河北价格最低,在4月价格略有提升;内蒙古较为稳定。

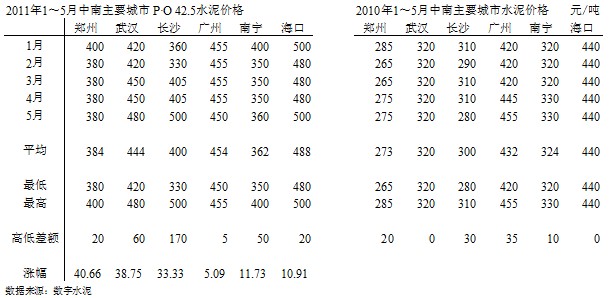

中南市场

中南水泥价格422元/吨,涨幅27.96%,居全国第二,较去年上涨近90元/吨,动力来自河南、湖北、湖南。河南、湖南去年同期的价格不足300元/吨,上调100元之多,主要原因是缺电造成;广东价格未有大的变化;广西、海南有增长。

郑州、武汉、长沙大幅攀升。郑州去年同期平均价格273元/吨,今年跳升到384元/吨,并且启稳。河南去年若不是限电,就面临全行业亏损,今年行业对市场走势进行研判,取得业绩实属不易;长沙缺电,造成市场水泥供应不足,价格几度提升,破天荒地达到历史顶点500元/吨,超出所有人预料;南宁由于周边投放产能过于集中,价格一路走低,目前未见太大起色;海南今年价格走势平稳,较去年有10%的涨幅;广州今年价格稳定,较去年略涨。

结束语

纵观2011年的水泥价格,已普遍迈过400元/吨的关口,产业技术结构的调整,大企业集团的成长,区域市场的整合,使行业的价值回归得到了保证,但市场老的问题没解决,新的问题还会涌现 ── 过剩产能如何出局、市场需求的减缓乃至部分地区拐点出现,都会打破市场的平衡,紧跟市场的变化、紧跟经济形势的变化、关注经济政策的调整,就会把握机遇胜出。大企业集团涉足的区域加大,视野开阔、信息敏感,相互交流,一改以往信息不对称的局面,也是行业进步的重要保证。2011年水泥市场趋好,产业价值回归已成定局。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 警惕!水泥跨大区域流动打翻市场这…

- 突破!首趟公转铁水泥专列进京,预…

- 23家水泥企业入围第四批绿色制造名单

- 禁一刀切 水泥等行业将开展环保分…

- 工信部原材料司赴泛东北调研召开座…

- 跨5省产能置换!中咨公司将组织三…

- 发改委公布中国建筑材料联合会和中…

- 山东省水泥行业协会会员大会第三次…

- 高长明:解读为什么非洲国家没有32…

- 乔龙德在中国建材联合会系统2019年…

- 央视:产能过剩,水泥价格不断走高…

- 四川省2019-2020年错峰生产方案出炉

- 孔祥忠:水泥行业供给侧结构性改革…

- 孔祥忠:行业结构调整和企业创新发…

- 错峰停窑5个月!辽宁今冬水泥错峰…

- 中国水泥协会致徐德龙院士唁电

- 讣告-徐德龙院士逝世

- 旺季即将来临,各地水泥价格陆续反弹

- 国务院关于印发打赢蓝天保卫战三年…

- 中国水泥协会致唁电对陈全德教授逝…

- 2018年1-5月份水泥行业经济运行报告

- 国务院:严禁水泥等行业新增产能

- 两部门联合公布水泥行业2017年能效…

- 宁夏经信委关于水泥产能置换方案的…

- 水泥企业大气污染物排放当量换算解读

- 高长明:我国水泥窑协同处置废弃物…

- 乔龙德:不忘初心,牢记使命,把一…

- 警惕:仅取消了PC32.5R水泥,易造…

- 山东省水泥行业协会成立暨会员大会…

- 《中国水泥企业社会责任指南》等三…