台泥:融会国家政策 把握市场机遇

翻开台泥至今走过的六十多年历史书卷,在中国大陆的精彩从近十多年才刚刚开始演绎,但已足以绚丽多彩。自2000年开始进入大陆,前期长达六年多的漫漫市场探索中,台泥这个台湾岛内最大的水泥生产集团,逐渐摸透了在中国大陆发展的“法门”——紧抓政策风向+看准市场机遇,自2006年台泥进入了无往不利的快速崛起发展阶段。

台泥进入大陆水泥业的精彩之笔,分为两个阶段:

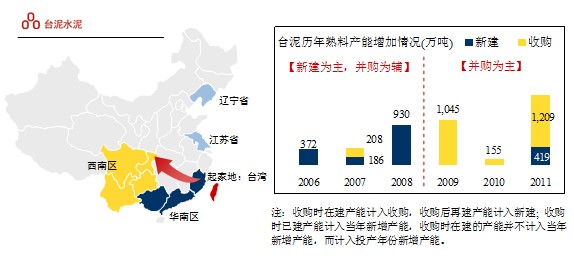

2006~2008年,台泥抓住了华南区经济发展机遇,在国家鼓励支持新型干法建设的大背景中实施“深耕华南”战略;

2009年,台泥敏锐地察觉到了国家产业政策从新建到并购的风向转变,以与昌兴“强强联合”为开端趁势推进市场延伸,实现从华南到西南的跳跃,随后在实现内部优势整合的基础上,于2011年强势加强在西南区域的并购。

台泥的这种发展路径与国际水泥大亨Cemex相似,从台湾向文化差异最小的华南地区拓展,随后向“连襟”的西南进军,实现了地毯式的市场延伸。据数字水泥网统计,截止目前,台泥在大陆的熟料产能已达到了4,500多万吨,当之无愧地成为了中国水泥行业的领军企业!

摸索阶段(2000~2005年):奠定市场发展经验基础

中国大陆地域辽阔,各个区域的经济发展阶段的不同使水泥产业发展具有自身的特殊性,作为一个从台湾进入大陆的水泥大集团,尽管文化、语言上较为相近,但在台泥进入中国的十二年中,有一半时间都处在对市场的小心翼翼地摸索考察之中。据相关资料表明,最初台泥曾计划把华东、华南、西南、华北都纳入自己的势力范围。

2000年8月,由台泥、海螺合资的年产70万吨矿渣粉安徽朱家桥水泥有限公司研磨厂投产,其中台泥持股六成。这是台泥和海螺合作渊源的开始,也是台泥迈出的在大陆市场的第一步。台泥董事长辜成允曾公开表示“台泥和海螺是兄弟关系”,而我们可以看到这两兄弟在整个台泥大陆发展步伐中也经常不期而遇。

随后的六年中台泥的举动并不多,在福建福州、广西柳州分别兴建了粉磨站,2004年4月台泥购买在建的徐州海螺47.5%股权是在这期间的最大动作。在2005年3月,台泥还曾表示“将斥资5.3亿元新台币,买下徐州海螺水泥剩余的52.5%股权”,但在一年后的2006年3月,台泥就选择从华东重地徐州退出,将股权转让给了海螺创投。这次退出对台泥来说并不是一种撤退,而是“以退为进”,是台泥在大陆的战略开始明朗化的先兆动作。

第一阶段:深耕华南

正如辜成允董事长所言“台泥之所以从华东重地徐州市场退出,主要目的就是要集中精力做大华南市场”。“十一五”是中国经济高速的机遇期,市场形成了对水泥的大量需求,而水泥技术正处在国家产业政策大力鼓励以新型干法替代落后立窑的转折期,台泥在对大陆地区做了充分的市场调研后,根据资源、市场、运输条件进行战略布局,台泥提出了“深耕华南”的战略,台泥副总黄健强先生曾这么描述:“台泥的目标是用最快的时间完成区域建设,以大区域为着眼点,围绕福建、广东、广西、台湾四地,做到‘进可攻,退可守’,这样我们弹性就很大。”

台泥在华南基本上是以集中式方式建设大规模水泥生产基地。经济走在前列的广东是台泥华南战略的最先切入点,2006年初,台泥在广东英德生产基地一二线的投产标志着台泥华南战略正式鸣响,三线、四线也分别于2007年底、2008年初投产;而在2008年年中到年底的短短半年中,台泥在广西贵港相继重磅投产4条6000 t/d生产线,实现了两广区域间的联动;而新兴的福建市场是台泥青睐之地,但受福建省本地的封闭特性影响,台泥选择了“曲线”路径,2007年福建福州粉磨站二期工程竣工,产能扩建至225万吨,并于2007年10月全盘收购台湾嘉新水泥中国(即江苏句容)的已投产的6700 t/d一线和正在建设中的6000 t/d二线,通过江海联运,与福州粉磨站相得益彰。截止2008年底,台泥的熟料产能达1,800多万吨,完成了在大陆的第一阶段布局任务,为进一步的发展奠定良好的基础。

在华南市场上,台泥与原合作伙伴海螺再次不期而遇,而有港资和央企双重身份背景的华润水泥从广西西江水系入手, 撕开了直入广东珠三角市场的突破口,形成了华南三巨头。这三大资金实力雄厚的大水泥企业集团在市场启动期就开始进驻,并以大规模布局,形成了对市场强大的主控能力,使区域市场的进入门槛大大抬高,对其他中小企业形成屏障。而这三大企业势均力敌,盈利是共同目标,华南市场成为了我国企业集团共同维护市场的典范。

第二阶段:巩固华南 进军西南

台泥对大陆市场势在必得,雄心并不仅止于华南,早就明确了“跻身中国水泥业前三强之列”的目标。在2008年底金融危机后,国家出台了4万亿投资,也引发了新型干法生产线迅猛建设的狂潮,为防止产能过剩,2009年国家下发38号文对新建产能紧急喊停,产业政策发生了从支持新建到支持并购的风向转变。

在这场国内外经济的变革和国内水泥政策调整中,台泥再次把握住了政策、市场风向,于2009年底发布公告宣布并购昌兴矿业,收购后,台泥的已建、在建产能实现翻番,创造了当年中国水泥行业第一大并购案。台泥董事长辜成允将这次合作比作了“两情相悦”,他指出,台泥雄厚的资金实力、独创的“鸡尾酒式”服务、独特的环保理念以及高效的ERP管理系统是昌兴所需要的,而昌兴优秀的本土化团队,高效的管理和执行能力以及强大的盈利能力也是台泥相当倚重的,两者的整合非常默契,成立的新台泥将汲取两者各自所长,互相学习,达到“1+1”大于“2”的效果,从而全面提升企业竞争力。

在收购的昌兴矿业产能中,除辽宁1条5000 t/d外,其余产能均分布在广东和西南地区,其中在广东英德龙山的3条5000 t/d生产线(独资)、英德海螺的4条5000 t/d (各参股25%)的加盟使台泥成为了名副其实的华南水泥龙头;而西南的生产线除参股的云南昆明、保山的合资企业昆钢嘉华,其余生产线或在建或仅通过审批,但已奠定了其在西南大举发力的“先导”地位。

从华南进入西南,台泥辜成允董事长表示,“这是一个非常自然和非常好的延伸,也是巩固华南外围市场的一个重要战略。我们希望把点连成线,把线连成面,跟华南能够做一个联结,做一个呼应。”

2010年底开始,台泥西南布局大举推进,原昌兴矿业旗下的重庆合川一期于2010年10月投产,贵州安顺一期于2011年5月投产,四川广安项目于2011年6月投产,而在建的重庆合川二期、安顺二期也将投产。同时台泥在国家产业政策的支持下,2011年又收购了贵州港安、贵州凯里、赛德水泥(贵州、四川),科华水泥(主要在重庆),加强了在西南的布局。截止到目前最新数据,将已发布公告的收购项目统计在内,台泥在西南的熟料产能超过了1,800万吨,在大陆总熟料产能超过了4,500万吨!

台泥在西南的快速出手引起业内的关注,笔者曾撰文《西南:最不看好 但最有机会的市场》。目前国内一流企业海螺、中国建材、冀东、华新、红狮在西南都建有一定规模的生产基地,华润通过收购方式进入云南,据称山水也在投石问路寻找发展机会;这两年在国内市场表现有佳的外资拉法基瑞安、亚泥早已驻足西南,这些大企业纷纷摩拳擦掌,表现出跃跃欲试态势。然而西南市场的最大特点是企业众多、过于分散,若采用点收购的方式,必然是针锋相对,又进入绞杀格局。西南的收购一定是区域的收购,但大家都清楚,收购不仅仅是规模的扩充、市场份额的叠加,更重要的是加强市场的控制力,获取利润,因此大企业会审慎出手。市场高成长的时代已经过去,逐步进入成熟期,以大企业为主控的区域市场正在形成,利润的增长点不是来自市场成长的空间,而是来自对市场供需关系的掌控。

台泥董事长辜成允也表示,西南的市场特性和操作方法将与华南不同。对未来在大陆的发展,他仍踌躇满志,“在大陆顺利达成第二阶段5,000万吨产能的宏愿之后,台泥下一个目标将是在未来五年内实现产能翻一番突破1亿吨。”

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 中国市值100强:海螺水泥排在小米…

- 投资过10亿元的湖南桃江南方水泥二…

- 海螺水泥:2019年第一季度净利润60…

- 祁连山水泥武山淘汰落后异地重建45…

- 高登榜董事长会见中国建材协会副会…

- 海螺任勇总经理会见中联水泥董事长…

- 塔牌集团600万吨水泥项目一期工程…

- 海螺水泥看"稳"水泥价格 将加大投…

- 中国建材2016净利10.6亿 同比增长3…

- 塔牌:2016年净利4.54亿 同比增长1…

- “两材”重组获得商务部反垄断局批复

- 塔牌集团蕉岭项目一期工程计划2017…

- 海螺以利润118亿分列安徽企业3项指…

- 人民网:山水集团实现扭亏为盈

- 金隅冀东战略重组干部大会隆重召开

- 天山水泥与中材股份签订《股份认购…

- 中信银行助力两材重组 提供500亿授…

- 中建材与中材重组获批 央企合并再…

- 下游需求疲软 华润水泥转型环保业务

- 宋志平:职业经理人制度建设是改革…

- 李叶青:水泥业供给侧改革的三种途径

- 亚洲水泥公告:首季亏损6270万元人…

- 金隅股份投30亿与冀东进行重组 18…

- 冀东水泥2015年亏超17亿 系上市以…

- 金隅股份与冀东水泥战略重组拉开序幕

- 万年青:量增价减 看好区域水泥价…

- 天瑞水泥:终止收购河南永安水泥100…

- 宋志平:伟大的上市精神

- 乔龙德:中国建材十年改革发展成绩…

- 机构预计海螺2015净利同比下降45%-…